La réponse est oui. Tant qu’un indépendant travaille seul, certaines assurances restent facultatives. En revanche, dès l’engagement d’un salarié, des obligations supplémentaires apparaissent, notamment en matière d’assurance accident et de prévoyance professionnelle. Le passage au statut d’employeur modifie donc sensiblement le cadre assurantiel.

Oui, sous certaines conditions. Il est possible de combiner différentes couvertures (maladie, accident, solutions privées), à condition que le total des prestations ne dépasse pas le revenu assuré. Une coordination des contrats est indispensable pour éviter les doublons ou les refus de prestation.

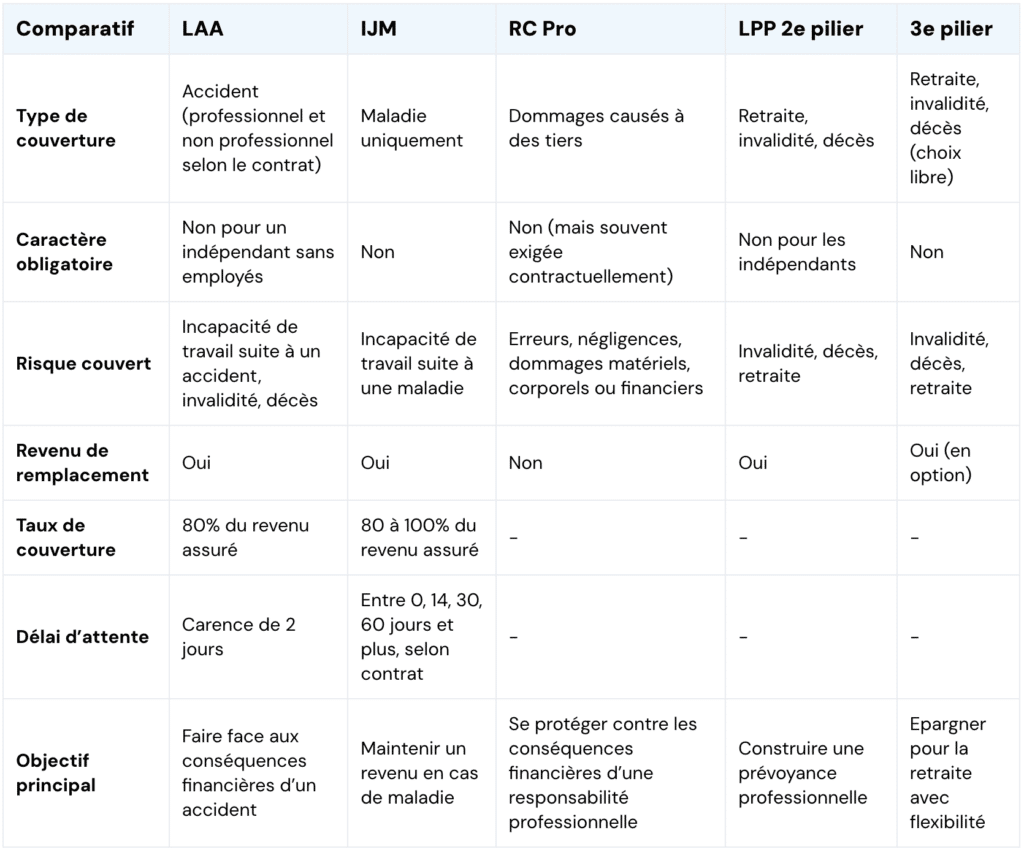

En l’absence d’assurance perte de gain maladie, aucun revenu de remplacement n’est versé. L’activité s’arrête, mais les charges personnelles et professionnelles continuent. C’est l’un des principaux risques financiers du statut d’indépendant en Suisse.

Certaines primes peuvent être déductibles fiscalement, notamment lorsqu’elles sont directement liées à l’activité professionnelle. Les règles varient selon le type d’assurance et la situation personnelle. Une analyse individuelle est recommandée pour éviter les erreurs.

Un assureur ou une banque propose généralement ses propres produits. Un courtier indépendant, quant à lui, compare les solutions du marché et construit une stratégie globale en fonction de la situation de l’indépendant, sans être lié à une compagnie spécifique. Il est ainsi en mesure de fournir des conseils objectifs, alignés sur les intérêts du client.