Oui. Tout employeur en Suisse doit assurer l'ensemble de ses collaborateurs contre les accidents professionnels et les maladies professionnelles, dès le premier jour de travail. La couverture des accidents non professionnels est également obligatoire pour les collaborateurs travaillant au moins 8 heures par semaine chez le même employeur. Cette obligation s'applique quel que soit le type de contrat (CDI, CDD, apprentissage, stage).

Un accident professionnel (AP) survient pendant le travail, sur le trajet domicile-travail, ou lors d'une pause sur le lieu de travail. Un accident non professionnel (ANP) survient en dehors du cadre professionnel: loisirs, sport, activités privées. La distinction est importante car la prime AP est à la charge de l'employeur, tandis que la prime ANP est en principe à la charge de l'employé.

La LAA n'est pas obligatoire pour les indépendants. Ils peuvent s'affilier à titre facultatif, à condition de respecter un seuil de revenu minimum. Selon l’activité, il existe également la possibilité d’effectuer une demande d’adhésion à l’assurance Chef d’entreprise de la SUVA. Sans LAA facultative, les frais médicaux liés à un accident sont couverts par la LAMal (assurance maladie), mais aucune indemnité journalière n'est versée pour compenser la perte de revenu.

L'assurance accident facultative est fortement recommandée pour tout indépendant dont l'activité dépend de sa capacité de travail. Selon l'activité, il existe également la possibilité d'effectuer une demande d'adhésion à l'assurance Chef d'entreprise de la SUVA.

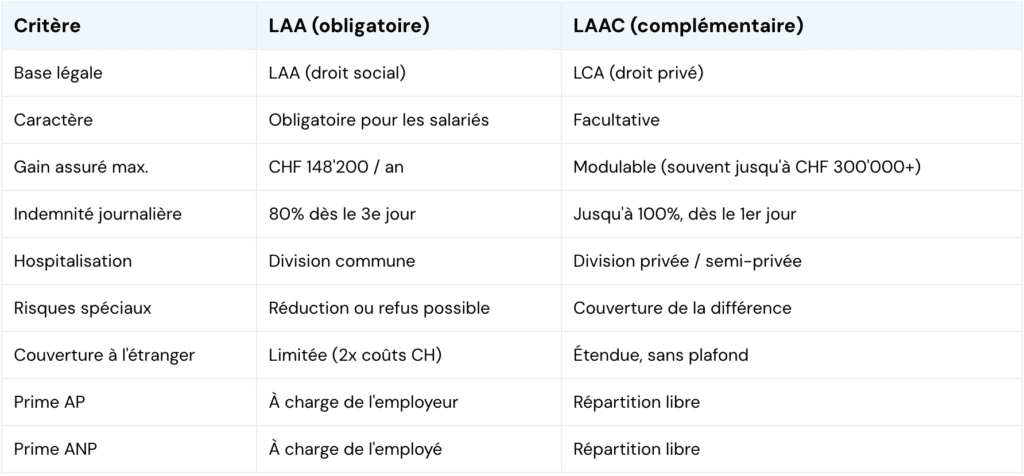

La partie du salaire qui dépasse CHF 148'200 par an n'est pas couverte par la LAA. En cas d'accident, l'indemnité journalière sera calculée uniquement sur le montant plafonné. Pour couvrir la différence, l'employeur peut souscrire une LAAC qui assure le salaire excédentaire, garantissant ainsi au collaborateur une indemnisation proportionnelle à son revenu réel.

Non, la LAAC est une assurance facultative de droit privé. Aucune loi n'impose sa souscription. Elle est toutefois recommandée pour les entreprises qui emploient des collaborateurs avec des salaires élevés, qui envoient du personnel à l'étranger, ou qui souhaitent offrir des conditions sociales attractives.

Un

courtier indépendant peut comparer les offres du marché et structurer la couverture en fonction des besoins réels de l'entreprise.