Les erreurs courantes lors de la création d'une entreprise à Genève

Après plusieurs années d'accompagnement d'entrepreneurs à Genève, certaines erreurs reviennent de manière récurrente dans notre quotidien de courtiers indépendants en assurance.

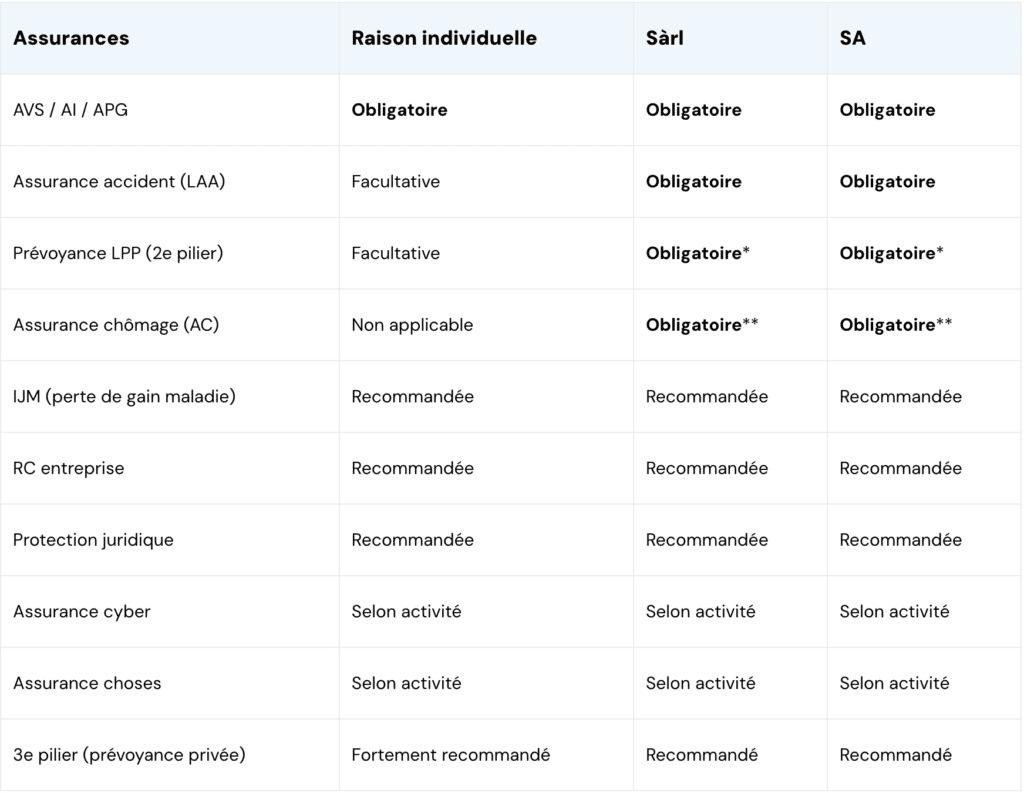

1. Confondre assurances sociales et assurances d'entreprise

Les assurances sociales (AVS, LAA, LPP) protègent les personnes. Les assurances d'entreprise (RC, cyber, choses) protègent l'activité. Les deux sont nécessaires, mais elles ne couvrent pas les mêmes risques. Avoir une LPP en ordre ne protège pas votre entreprise contre un sinistre dans vos locaux.

2. Sous-estimer le risque de perte de gain

C'est particulièrement vrai pour les indépendants. Sans assurance accident ou IJM, une incapacité de travail de quelques semaines signifie zéro revenu, alors que les charges fixes (loyer, assurances, leasing) continuent de courir.

3. Dupliquer des couvertures sans le savoir

Souscrire une RC entreprise, une RC professionnelle et une protection juridique séparément peut créer des chevauchements coûteux. Une analyse de risques permet d'identifier ces doublons et de structurer les couvertures de manière cohérente.

4. Négliger la prévoyance dès le départ

Beaucoup de créateurs d'entreprise repoussent la question de la prévoyance à plus tard, en attendant que l'activité se stabilise. Or, plus on commence tôt, plus l'effet de capitalisation joue en faveur du dirigeant, et les cotisations au 2e et 3e pilier sont déductibles fiscalement.

Pour éviter ces pièges, notre système d’analyse globale des risques permet avant toute souscription de hiérarchiser les priorités et d'éviter les dépenses inutiles.