Services en assurance

Courtier indépendant ou conseiller lié : lequel choisir pour vos assurances ?

En Suisse, le choix entre un courtier indépendant et un conseiller lié a des conséquences très concrètes sur vos assurances, vos coûts et …

Lorsqu'on crée une entreprise à Genève, la question des assurances arrive souvent dans un second temps, après le choix de la forme juridique, l'inscription au registre du commerce et l'ouverture du compte bancaire. Pourtant, c'est l'une des étapes qui a le plus d'impact financier à moyen terme.

En Suisse, les assurances obligatoires pour une entreprise dépendent de sa forme juridique. Un dirigeant de SA ou de Sàrl qui se verse un salaire doit souscrire à l'AVS/AI/APG, l'assurance accident (LAA) et la prévoyance professionnelle (LPP). Un indépendant en raison individuelle n'est soumis qu’au 1er pilier (AVS/AI/APG). Le reste des couvertures possibles sont facultatives à l’exception de la couverture accident pour les frais de traitement à intégrer dans LAMal.

Dans tous les cas, la responsabilité civile d'entreprise, bien que non obligatoire, est la première assurance d'entreprise à mettre en place. Cet article détaille les obligations et recommandations pour chaque statut, avec un tableau comparatif et les erreurs courantes à éviter lors de la création d'une entreprise à Genève.

En Suisse, votre statut au regard des assurances sociales dépend directement de la forme juridique de votre entreprise. C'est ce point qui détermine l'ensemble de vos obligations en matière d'assurance.

Le mécanisme est simple mais souvent méconnu:

Cette distinction est fondamentale. Elle signifie qu'un dirigeant de SA qui se verse un salaire de CHF 60'000 par an a davantage d'assurances obligatoires qu'un indépendant qui génère CHF 200'000 de chiffre d'affaires.

Pour un panorama complet du statut d'indépendant et de ses implications assurantielles, consultez notre guide sur le système d'assurance pour les indépendants en Suisse.

Dès lors que vous créez une SA ou une Sàrl et que vous vous versez un salaire, vous êtes juridiquement un employé de votre propre société. Même sans autre collaborateur, les obligations suivantes s'appliquent.

L'affiliation à une caisse de compensation est obligatoire dès la création de la société. Les cotisations AVS/AI/APG représentent 10,6% du salaire brut, réparties à parts égales entre l'employeur (la société) et l'employé (vous). À Genève, l'inscription se fait auprès de l'Office cantonal des assurances sociales (OCAS) ou auprès de la Fédération des Entreprises Romande (FER).

Tout employé doit être couvert contre les accidents professionnels. Si le temps de travail dépasse 8 heures par semaine (ce qui est le cas d'un dirigeant), la couverture accident non professionnel est également obligatoire. C'est l'entreprise qui souscrit le contrat et prend en charge la prime de l'assurance accident professionnel.

L'affiliation à une caisse de pension (LPP) est obligatoire pour tout salarié dont le revenu annuel dépasse CHF 22'680 (seuil d'entrée LPP 2026). En tant que dirigeant salarié de votre SA ou Sàrl, vous êtes concerné dès le premier franc au-dessus de ce seuil.

Les cotisations à l'assurance chômage sont obligatoires (2,2% du salaire brut jusqu'à CHF 148'200). En revanche, les dirigeants détenant une participation significative dans leur société n'ont généralement pas droit aux prestations de chômage en cas de cessation d'activité.

💡 Bon à savoir – Même si vous êtes seul dans votre SA ou Sàrl, sans aucun employé, ces quatre obligations s'appliquent dès que vous vous versez un salaire. L'oublier peut entraîner des rappels de cotisations avec intérêts moratoires.

En Suisse, il n'existe pas de statut « auto-entrepreneur » comme en France. Le terme le plus proche est la raison individuelle (ou entreprise individuelle), qui confère le statut de travailleur indépendant au sens des assurances sociales. Ce statut est reconnu par la caisse de compensation compétente sur demande.

Ce qui est obligatoire

Seul le 1er pilier (AVS / AI / APG) est légalement obligatoire pour un indépendant. Les cotisations sont calculées sur le revenu net de l'activité et varient entre 5,371% et 10,6% selon le niveau de revenu.

L'assurance maladie de base (LAMal) est obligatoire à titre personnel, mais elle ne couvre pas la perte de gain en cas d'incapacité de travail.

Ce qui est fortement recommandé

1. Assurance accident facultative: contrairement à un salarié, l'indépendant n'est pas couvert par la LAA. En cas d'accident, seule la LAMal intervient pour les frais de traitements, avec des franchises et participations élevées et aucune indemnité journalière.

2. Assurance perte de gain maladie (IJM): si vous ne pouvez plus travailler pour cause de maladie, aucun revenu de remplacement n'est versé sans cette couverture. Le risque accident peut également être intégré à l’IJM. C'est l'un des risques financiers les plus sous-estimés du statut d'indépendant.

3. Prévoyance (2e et 3e pilier): la LPP est facultative pour les indépendants, mais sans 2e pilier, la retraite repose uniquement sur l'AVS, qui ne couvre qu'une fraction du dernier revenu. Le 3e pilier est un complément essentiel pour l’épargne retraite et la couverture des risques, avec un avantage fiscal immédiat (déduction du revenu imposable).

⚠️ Attention – L'absence d'assurance perte de gain est la première cause de difficultés financières graves chez les indépendants en Suisse. Une incapacité de travail de 3 mois sans couverture peut suffire à mettre en péril une activité.

Au-delà des assurances sociales, certaines assurances d'entreprise ne sont pas légalement obligatoires mais relèvent du bon sens entrepreneurial. Voici les principales, classées par ordre de priorité.

C'est la première assurance à souscrire. Elle couvre les dommages corporels, matériels et financiers causés à des tiers dans le cadre de votre activité: un client blessé dans vos locaux, un produit défectueux, une erreur de prestation ayant causé un préjudice. Sans RC, ces dommages sont à votre charge intégrale.

Pour les SA et Sàrl employant du personnel, l'IJM collective sécurise le maintien du salaire en cas de maladie prolongée d'un collaborateur. Bien qu'elle ne soit pas obligatoire au niveau fédéral, elle est exigée par de nombreuses conventions collectives de travail (CCT) et constitue une protection de la trésorerie de l'entreprise.

Un litige avec un client, un fournisseur ou un ancien employé peut générer des frais juridiques importants. L'assurance protection juridique prend en charge les honoraires d'avocats et les frais de procédure, ce qui est particulièrement utile pour les petites structures qui n'ont pas de service juridique interne.

Selon le Centre national pour la cybersécurité (NCSC), une PME suisse sur trois a déjà été victime d'une cyberattaque. L'assurance cyber couvre les frais de récupération des données, les pertes d'exploitation liées à l'interruption des systèmes et la responsabilité en cas de fuite de données.

Elle protège les biens de l'entreprise (inventaire, matériel, marchandises) contre l'incendie, les dégâts d'eau, le vol et les événements naturels. La garantie perte d'exploitation, souvent couplée, compense la perte de revenus pendant la période d'interruption.

Pour une vue détaillée de chacune de ces couvertures, consultez notre page au sujet des différentes assurances professionnelles.

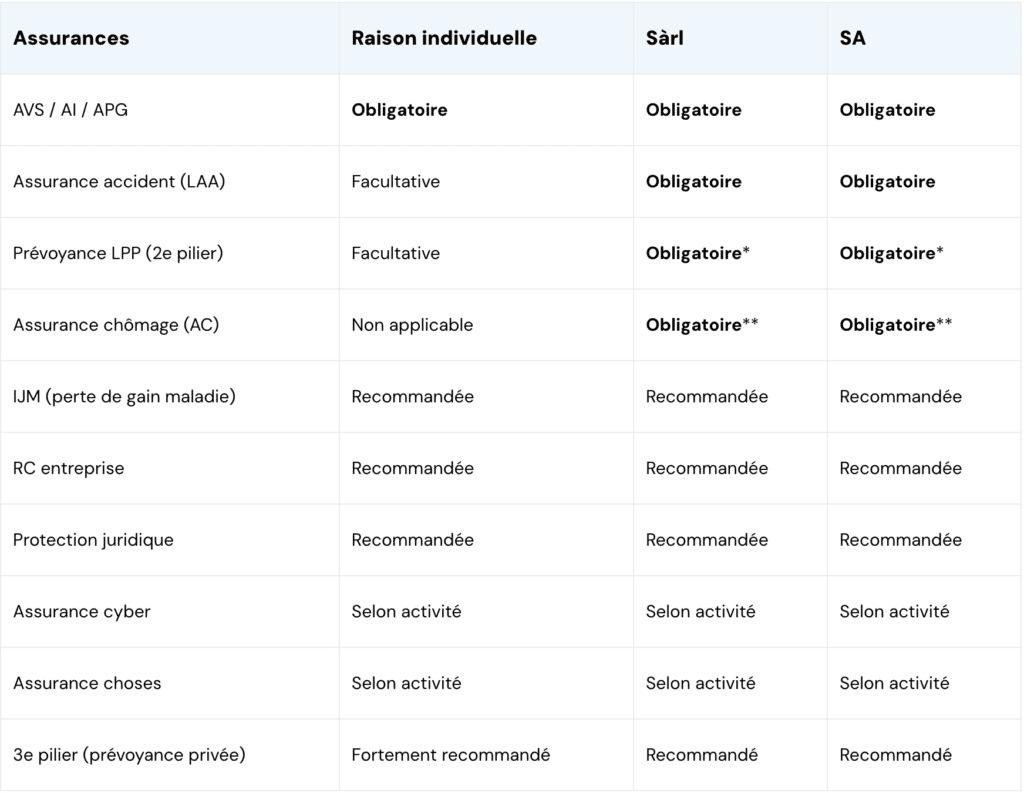

Ce tableau synthétise les principales assurances à prévoir lors de la création d'une entreprise en Suisse, selon la forme juridique choisie.

| Assurances | Raison individuelle | Sàrl | SA |

|---|---|---|---|

| AVS / AI / APG | Obligatoire | Obligatoire | Obligatoire |

| Assurance accident (LAA) | Facultative | Obligatoire | Obligatoire |

| Prévoyance LPP (2e pilier) | Facultative | Obligatoire* | Obligatoire* |

| Assurance chômage (AC) | Non applicable | Obligatoire** | Obligatoire** |

| IJM (perte de gain maladie) | Recommandée | Recommandée | Recommandée |

| RC entreprise | Recommandée | Recommandée | Recommandée |

| Protection juridique | Recommandée | Recommandée | Recommandée |

| Assurance cyber | Selon activité | Selon activité | Selon activité |

| Assurance choses | Selon activité | Selon activité | Selon activité |

| 3e pilier (prévoyance privée) | Fortement recommandé | Recommandé | Recommandé |

Dès CHF 22'680 de salaire annuel (seuil LPP 2026).

Cotisations obligatoires, mais droit aux prestations limité pour les dirigeants actionnaires.

Ce tableau synthétise les principales assurances à prévoir lors de la création d'une entreprise en Suisse, selon la forme juridique choisie.

Dès CHF 22'680 de salaire annuel (seuil LPP 2026).

Cotisations obligatoires, mais droit aux prestations limité pour les dirigeants actionnaires.

Après plusieurs années d'accompagnement d'entrepreneurs à Genève, certaines erreurs reviennent de manière récurrente dans notre quotidien de courtiers indépendants en assurance.

1. Confondre assurances sociales et assurances d'entreprise

Les assurances sociales (AVS, LAA, LPP) protègent les personnes. Les assurances d'entreprise (RC, cyber, choses) protègent l'activité. Les deux sont nécessaires, mais elles ne couvrent pas les mêmes risques. Avoir une LPP en ordre ne protège pas votre entreprise contre un sinistre dans vos locaux.

2. Sous-estimer le risque de perte de gain

C'est particulièrement vrai pour les indépendants. Sans assurance accident ou IJM, une incapacité de travail de quelques semaines signifie zéro revenu, alors que les charges fixes (loyer, assurances, leasing) continuent de courir.

3. Dupliquer des couvertures sans le savoir

Souscrire une RC entreprise, une RC professionnelle et une protection juridique séparément peut créer des chevauchements coûteux. Une analyse de risques permet d'identifier ces doublons et de structurer les couvertures de manière cohérente.

4. Négliger la prévoyance dès le départ

Beaucoup de créateurs d'entreprise repoussent la question de la prévoyance à plus tard, en attendant que l'activité se stabilise. Or, plus on commence tôt, plus l'effet de capitalisation joue en faveur du dirigeant, et les cotisations au 2e et 3e pilier sont déductibles fiscalement.

Pour éviter ces pièges, notre système d’analyse globale des risques permet avant toute souscription de hiérarchiser les priorités et d'éviter les dépenses inutiles.

Techniquement, vous pouvez inscrire une raison individuelle au registre du commerce sans avoir souscrit d'assurance d'entreprise (RC, cyber, etc.). En revanche, l'affiliation à l'AVS est obligatoire quel que soit le statut. Pour une SA ou une Sàrl, la LAA et la LPP s'ajoutent dès le versement d'un salaire. Ne pas s'affilier expose à des rappels de cotisations majorés d'intérêts.

Le coût dépend de la forme juridique, du secteur d'activité, du nombre de collaborateurs et du niveau de couverture choisi. À titre indicatif, pour une société de services de 1 à 3 personnes à Genève, les cotisations sociales obligatoires représentent environ 15 à 20% de la masse salariale. Les assurances d'entreprise (RC, IJM, protection juridique) ajoutent quelques centaines à quelques milliers de francs par an selon les garanties. La Confédération propose un exemple chiffré pour une PME de 3 collaborateurs.

Un agent (intermédiaire lié) travaille pour une ou plusieurs compagnies et propose les produits de ces compagnies. Un courtier indépendant n'est lié à aucun assureur: il compare l'ensemble du marché et construit une stratégie adaptée à la situation du client. Le recours à un courtier indépendant n'entraîne pas de surcoût pour l'assuré, les primes étant identiques. En Suisse, les courtiers doivent être enregistrés auprès de la FINMA.

Les assurances d'une entreprise ne se choisissent pas au hasard ni en réaction à un sinistre. Elles se structurent en amont, en fonction de la forme juridique, du secteur d'activité et des risques réels auxquels l'entreprise est exposée.

Que vous lanciez une activité indépendante, une Sàrl ou une SA à Genève, le schéma est toujours le même: identifier d'abord les obligations légales, couvrir ensuite les risques critiques, puis ajuster les couvertures complémentaires en fonction de l'évolution de l'activité.

Pour un premier échange sans engagement sur votre situation, vous pouvez nous contacter directement ou prendre rendez-vous avec un conseiller dédié pour un audit gratuit de 60 minutes.

En Suisse, le choix entre un courtier indépendant et un conseiller lié a des conséquences très concrètes sur vos assurances, vos coûts et …

Si votre assurance est trop chère, cela tient rarement à un excès de prudence, mais plutôt à une analyse des risques mal calibrée…

L’assurance ménage est en principe facultative en Suisse. Elle est toutefois obligatoire dans certains cantons : Nidwald, Vaud, …